4.2. Классификация векселей

Вексель бывает простой и переводный. Главное различие состоит в том, кто является плательщиком по векселю.

Простой вексель (соло‑вексель) – это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе, и только в нем.

Простой вексель выписывает сам плательщик, и он по существу является его долговой распиской.Переводный вексель (тратта) – это письменный приказ лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю).

Основа простого векселя. Простой вексель появляется обычно в результате товарной сделки, когда покупатель товара не имеет в момент поставки необходимых денежных средств и вместо денег выписывает данный вексель, по которому он обязуется заплатить продавцу требуемую им сумму денег через какой‑то промежуток времени в будущем. По прошествии этого времени векселедержатель предъявляет вексель покупателю (т. е. должнику по данному векселю), который платит указанную сумму денег и в обмен получает вексель (“гасит” его). Простой вексель обычно выписывает должник на имя своего кредитора и передает его последнему.

Основа переводного векселя. Переводный вексель связан с “переводом” долга с одного лица на другое. Обычно тот, кто выписывает переводный вексель (векселедатель), является одновременно кредитором одного лица и должником другого лица. В переводном векселе векселедатель требует, чтобы тот, кто ему должен, заплатил бы не ему самому непосредственно, а напрямую его кредитору.

Переводный вексель имеет итальянское название “тратта” (что в переводе и означает “передача”). Векселедатель называется трассантом, должник по векселю – трассатом, а векселедержатель (получатель по векселю) – ремитентом.

В основном на рынке обращаются простые векселя, а переводные не получили в современной российской хозяйственной практике широкого применения.

Сейчас на вексельном рынке продаются и покупаются векселя как рублевые, так и валютные . Некоторые банки продают свои векселя, номинированные в долларах и евро, а расчеты проводятся в рублях на день выплаты по курсу Банка России. Векселя могут быть процентными и дисконтными. По процентным векселям начисляются проценты к номиналу. Сумма выплат при погашении векселя в срок состоит из суммы номинала плюс сумма процентов. Дисконтные векселя продаются ниже номинала (с определенным дисконтом), а гасятся при наступлении срока по номиналу.

Государство может выпускать казначейские векселя для покрытия бюджетных расходов. Казначейские векселя – это краткосрочные обязательства государства, выпускающиес я сроком на 3, 6 и 12 мес., обычно на предъявителя. Они выпускаются сериями, объем и дата выпуска устанавливаются Минфином России по сог ласованию с Центральным банком РФ. Реализуются в основном среди кредитных банковских организаций по цене ниже номинальной (со скидкой), а выкупаются по полной нарицательной стоимости. Таким образом, доход держателя казначейского векселя равен разнице между ценой погашения (номин альной) и продажной ценой.

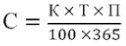

Формулы расчета дисконта :

где С – сумма дисконта;

К – сумма векселя;

Т – срок до платежа;

П – процентная ставка.

Формула расчета доходности дисконтного векселя :

где Д – доходность векселя;

Н – сумма номинала;

К – сумма векселя;

Т – срок до платежа (гашения).

Формула расчета доходности процентного векселя :

Формула расчета процентов процентного векселя :

где Р – сумма процентов;

Н – сумма номинала;

Т – срок до платежа (гашения);

П – процентная ставка.

Еще по теме 4.2. Классификация векселей:

- 7.2. Понятия, реквизиты и классификация векселей

- Вексель

- 2. Стоимостная оценка и доходность векселей

- 4.7.2. Погашение векселя

- 7.3. Учет векселей в банке

- Залог векселей.

- 4.1. Назначение векселя

- ВЕКСЕЛЬ

- Казначейские векселя

- Аудит операций банка с векселями

- 4.3. Обязательные реквизиты векселя