2.1. Два основных типа ипотечных ценных бумаг

Одним из основных направлений развития ипотечного рынка является совершенствование инструментов и институтов привлечения долгосрочных финансовых ресурсов. Расширение объемов ресурсов, привлекаемых с рынка ценных бумаг, снижение их стоимости в развитых странах позволили понизить стоимость ипотечных кредитов.

В результате рынок ипотечных ценных бумаг стал основным механизмом перетока средств с рынка капиталов в жилищный и строительный сектора. С этой точки зрения, несмотря на ряд различий, систему ипотечного кредитования разных стран в целом можно определить как механизм перераспределения денежных средств от конечного инвестора к заемщику - покупателю недвижимости*(7).Основными участниками организации ипотечного жилищного кредитования на основе привлечения средств через выпуск ипотечных ценных бумаг являются:

- заемщик, получающий ипотечный кредит на покупку жилья;

- кредитор - банк или другое кредитное учреждение, предоставляющее заемщику кредит под залог приобретаемого жилья;

- посредник - специализированная организация, задача которой состоит в привлечении свободного капитала для его последующего инвестирования в ипотечные кредиты (для Германии характерно объединение кредитора и посредника в одном лице - ипотечном банке);

- конечные инвесторы (в основном институциональные), приобретающие ипотечные ценные бумаги.

Первичный рынок ипотечных кредитов определяется взаимодействием заемщика и банка-кредитора, его инструментами являются ипотечные кредиты. Цепочка "банк - посредник - инвестор" составляет основу вторичного ипотечного рынка, его инструментами являются ценные бумаги, обеспеченные ипотечными кредитами (ипотечные ценные бумаги).

Экономические механизмы финансирования или рефинансирования при помощи выпуска ипотечных ценных бумаг при ипотечном кредитовании имеют одинаковую природу, однако их правовые основы и финансовые схемы различны.

В методических целях целесообразно сосредоточиться на более детальном изучении двух основных типов ипотечных ценных бумаг: немецких ипотечных облигаций (Pfandbrief), выпускаемых в Германии ипотечными банками, и американских ипотечных ценных бумаг (MBS). Основные особенности этих двух видов ипотечных ценных бумаг заключаются в следующем:

- немецкие ипотечные облигации имеют традиционную структуру денежных потоков с выплатой основного долга в конце срока действия облигации;

- MBS представляют собой долю от потока платежей, источником которых является пул (набор) ипотечных кредитов.

Рисунок 1. Схема выпуска ипотечных облигаций (Pfandbrief) ипотечными банками Германии*(8)

┌───────────────────────────────────────────────────────────────────┐

│ Контролирующий орган │

└───────────────────────────────────────────────────┬───────────────┘

▲ │

│ │

▼ ▼

┌───────────────────────────────────────────────────────────────────┐

│ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐│

│ Ипотечный Ипотечные активы │

│ банк │ (обеспеченные) ││

│ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ │

└───────────────────────────────────────────────────────────────────┘

▲ ▲

│ │

▼ │

┌───────────────────────────────────────────────────┴───────────────┐

│ Держатели облигаций │

└───────────────────────────────────────────────────────────────────┘

На рисунке 1 приведена схема выпуска ипотечных облигаций ипотечными банками Германии.

Последовательность действий в данном случае такова:1) ипотечные кредиты, обособленные в пул, остаются на балансе ипотечного банка, однако учитываются в обособленном реестре;

2) ипотечный банк выпускает ипотечные облигации и берет обязательства по выплате основного долга и процентов по ним; облигации обеспечены залогом прав требований по ипотечным кредитам, принадлежащих данному банку (обеспечение ипотечных облигаций*(9));

3) инвесторы приобретают ипотечные облигации и получают платежи в счет погашения основного долга и выплаты процентов от ипотечного банка;

4) орган по регулированию банковской деятельности назначает независимый орган, контролирующий соблюдение требований законодательства по выпуску ипотечных облигаций;

5) контролирующий орган регулярно проводит проверку обеспечения ипотечных облигаций;

6) держатели ипотечных облигаций имеют прямой преимущественный доступ к пулу обеспечения в случае банкротства банка-эмитента; обеспечение выделяется из конкурсной массы и может быть передано другому банку для обслуживания кредитов и обязательств по ипотечным облигациям.

С правовой точки зрения немецкие ипотечные облигации - это обеспеченные облигации, удостоверяющие следующие права их владельцев:

- право на получение от эмитента их номинальной стоимости в предусмотренные сроки;

- право на получение от эмитента установленных процентов;

- право на преимущество перед другими кредиторами эмитента при получении удовлетворения (в случае неисполнения эмитентом принятых на себя обязательств) из стоимости активов, включенных в состав обеспечения ипотечных облигаций.

Обеспечением ипотечных облигаций могут выступать:

- пул ипотечных кредитов (денежные требования по обеспеченным ипотекой обязательствам из кредитных договоров);

- денежные средства, ценные бумаги и иные финансовые инструменты в соответствии с требованиями законодательства, но в небольшом, ограниченном законом объеме.

Немецкие ипотечные облигации имеют следующие особенности:

- ипотечные кредиты, обеспечивающие ипотечные облигации, выделяются из других активов и операций эмитента путем ведения специализированного реестра обеспечения*(10);

- вводится специальный независимый контроль;

- вопросы банкротства при выпуске ипотечных облигаций регулируются Законом об ипотечной банковской деятельности*(11); предусматриваются исключения из общих положений законодательства о банкротстве;

- вводится абсолютное приоритетное право держателей ипотечных облигаций на обеспечение, автоматическое исключение обеспечения из конкурсной массы в случае банкротства банка-эмитента, возможность замены управляющего обеспечением и/или обслуживающего банка. Отметим современные тенденции, которые состоят в сохранении пула обеспечения и продолжении обслуживания ипотечных облигаций даже после банкротства ипотечного банка.

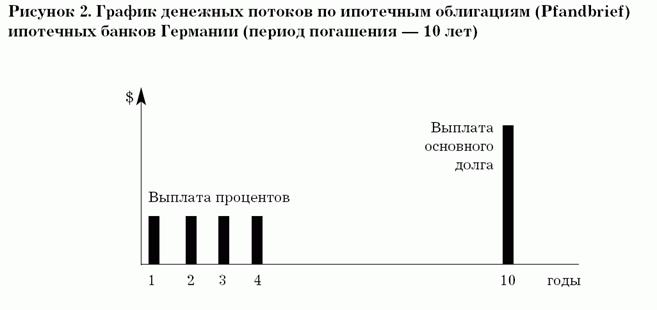

Немецкие ипотечные облигации обладают достаточно простой структурой финансовых потоков. График денежных потоков по ипотечным облигациям (Pfandbrief) приведен на рисунке 2. Обратим внимание, что это облигации традиционного "шарового типа" с выплатой основного долга в конце платежного периода.

"Рис. 2"

"Рис. 2"

На рисунке 3 приведена схема выпуска ипотечных ценных бумаг второго основного типа - американских сквозных ипотечных ценных бумаг (MBS). Выпуск таких ценных бумаг является механизмом рефинансирования, с помощью которого институты вторичного рынка объединяют первичные ипотечные рынки кредитования с рынками долгосрочного капитала, выступая в роли посредников*(12).

Рисунок 3. Схема выпуска сквозных ипотечных ценных бумаг (Mortgage-Backed PassThrough Securities) в США

┌────────────────┐ ┌─────────────────────────┐

│ Заемщик │◄─────►│ Банк-кредитор │

└────────────────┘ ┌───┐ │(выдача/продажа кредитов │

│ 1 │ └─────────────┬───────────┘

└───┘ │ ┌───┐

│ │ 2 │

▼ └───┘

┌─────────────────────────┐

│Агенство вторичного рынка│

│ (например, "Фэнни Мэй") │

└─────────────────────────┘

▲ ┌───┐

│ │ 3 │

┌───┐ ▼ └───┘

┌────────────────┐ │ 4 │┌─────────────────────────┐

│ Держатели │ └───┘│ SPV │

│ ценных бумаг │◄──────┤ (TPACT) │

└────────────────┘ ┌───┐└─────────────────────────┘

│ 5 │ ▲

└───┘ │

▼

┌──────────────────────────────────────────────────┐

│ Управляющий SPV (попечитель траста) │

└──────────────────────────────────────────────────┘

Последовательность действий в общем случае такова:

1) банк или ипотечная компания выдает ипотечные кредиты;

2) банк продает кредиты агентству вторичного рынка;

3) агентство продает кредиты специализированному юридическому лицу (special purpose vehicle - SPV) без обязательства обратного выкупа; в подавляющем большинстве случаев в качестве специализированного юридического лица используется траст;

4) специализированный траст продает инвесторам сквозные ипотечные ценные бумаги (MBS);

5) инвесторы сквозных ипотечных ценных бумаг получают платежи в счет основного долга и процентов за счет денежных потоков по ипотечным кредитам;

6) управление трастом осуществляет попечитель траста (trustee).

Специализированный траст, хотя и является "бумажной организацией", формально подлежит процедуре банкротства. В этой связи предпринимаются специальные меры для того, чтобы избежать маловероятной, но все же формально возможной процедуры банкротства.

Сквозными ипотечными ценными бумагами (MBS) признаются ипотечные ценные бумаги, владельцы которых являются одновременно:

- участниками общей собственности на имущество, составляющее пул ипотечных кредитов;

- учредителями траста для управления имуществом, составляющим пул ипотечных кредитов;

- выгодоприобретателями по трасту.

В состав пула ипотечных кредитов входят однородные (стандартные) ипотечные кредиты (денежные требования по обеспеченным ипотекой обязательствам из кредитных договоров).

С финансовой точки зрения сквозные ипотечные ценные бумаги имеют весьма непростую и заранее не определенную структуру из-за возможности досрочного погашения части или всего ипотечного кредита, входящего в состав пула, что "транслируется" в выплаты по ценным бумагам. Отсюда происходит и название этих ценных бумаг: "passthrough" - сквозные. Пример денежных потоков по сквозным ипотечным ценным бумагам (mortgagebacked passthrough securities) приведен на рисунке 4.

"Рис. 4"

"Рис. 4"

2.2. Немецкие ипотечные облигации

Обратимся к более детальному рассмотрению немецких ипотечных облигаций (Pfandbrief).

Немецкие ипотечные облигации имеют традиционную структуру финансовых потоков. Фиксированная сумма основного долга выплачивается по окончании срока обязательства эмитента, фиксированные проценты выплачиваются в сроки, определенные условиями выпуска (как правило, один или два раза в год)*(13).

Немецкие ипотечные облигации до недавнего времени могли выпускаться только специализированными институтами - ипотечными банками. Параграф 5 Закона об ипотечных банках Германии до недавнего времени гласил:

"Отличительной особенностью немецких ипотечных банков является их привилегия по выпуску ипотечных облигаций. Все остальные кредитные институты не имеют права употреблять для обозначения своих ценных бумаг слово Pfandbrief". В июле 2005 г. в Закон об ипотечных банках Германии были внесены изменения, суть которых состоит в снятии ограничений на выпуск ипотечных облигаций универсальными банками.

Ипотечный банк имеет право осуществить эмиссию Pfandbrief только в случае, если он уже выдал ипотечные кредиты, способные служить в качестве обеспечения. Эмиссия может осуществляться:

- в документарной форме в виде отпечатанной типографским способом ипотечной облигации (Pfandbrief);

- в виде сертификата на эмиссию Pfandbrief в крупных выпусках, которые размещаются затем в банке-депозитарии; это так называемые глобальные свидетельства, а инвесторам ценные бумаги предоставляются в электронной форме.

При выпуске в бумажной форме Pfandbrief печатаются специализированными типографиями ценных бумаг с использованием особого способа печати на защищенной от подделок бумаге. За выполнением требований к качеству печати следят биржевая служба допуска и эксперты немецкого Федерального банка.

Условия выпуска Pfandbrief должны содержать информацию о правовых отношениях между ипотечным банком и инвестором - условия эмиссии*(14).

Pfandbrief оформляются и как предъявительские, и как именные ценные бумаги. Например, в 2003 г. 75% всех находящихся в обращении Pfandbrief были выданы на предъявителя и 25% являлись именными.

Инвестору выдается лист Pfandbrief и дополнительно к нему купонный лист процентных ставок, который содержит годовые процентные купоны на все время действия облигации. Для получения суммы процентов инвестор предъявляет один процентный купон банку, и банк осуществляет его погашение.

В основе Закона об ипотечных банках Германии лежит требование о защите прав держателей ипотечных облигаций ипотечного банка.

Это отражено в трех основополагающих принципах закона*(15):

- принципе специализации,

- принципе обеспечения,

- принципе конгруэнтности.

Еще по теме 2.1. Два основных типа ипотечных ценных бумаг:

- Существуют следующие виды ипотечных ценных бумаг: облигации с ипотечным покрытием и ипотечные сертификаты участия.

- 2.5. Сравнение немецких ипотечных облигаций и сквозных ипотечных ценных бумаг в США

- Развитие рынка ипотечных ценных бумаг в России

- Российское законодательство об эмиссионных ипотечных ценных бумагах

- 1.1. Основные понятия, связанные с ипотечными ценными бумагами

- Глава 6. Проблемы и перспективы использования ипотечных ценных бумаг в России

- Глава 2. Ипотечные облигации и сквозные ипотечные ценные бумаги

- 4.4 Конвертируемые ценные бумаги Основные свойства конвертируемых ценных бумаг

- 6. Размещение ценных бумаг, утверждение отчета об итогах выпуска (дополнительного выпуска) ценных бумаг и его государственная регистрация как элементы эмиссионного состава

- Основные виды ценных бумаг и их характеристики.

- 1. Основные заемщики и поставщики капитала на рынке ценных бумаг

- Рынок ценных бумаг как часть финансового рынка. Место рынка ценных бумаг в общей системе финансов

- Рассмотрим в отдельности субъектов рынка ценных бумаг и основные отношения, складывающиеся между ними.

- Глава 4.4. Виды ценных бумаг и основные методы их эмиссии, используемые в мировой практике

- 3.8. Ипотечные ценные бумаги

- 2.3. Американские ипотечные ценные бумаги

- Тема 1. ОСНОВНЫЕ ПОНЯТИЯ РЫНКА ЦЕННЫХ БУМАГ И СОСТАВ ЕГО УЧАСТНИКОВ

- Совершенствование законодательства по ипотечным ценным бумагам